개정 근로소득 간이세액표 적용 사례

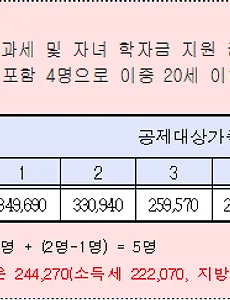

개정 근로소득 간이세액표 적용 사례□ 개정 근로소득간이세액표 적용 원천징수 사례 ○ 월 급여 5백만원, 부양가족 수 본인포함 3인 (20세 이하 자녀는 없음)(원)구 분현 행ⓐ개정안ⓑ차 액ⓒ=ⓐ-ⓑ초과징수세액ⓓ=ⓒ×월수9월징수세액(10.10 납부)1월부터 소급적용9월 급여 미지급288,040259,570△28,470227,760[ⓓ=ⓒ x 8]31,810(ⓑ-ⓓ)9월 급여 지급납기 미도래288,040259,570△28,470256,230[ⓓ=ⓒ x 9]31,810(ⓐ-ⓓ) - 9월분 급여를 미지급한 경우 : 급여 지급시 31,810원만 징수 납부 - 9월분 급여를 기지급, 납부기한(10.10) 미도래한 경우 : 기 징수한 288,040원 중 256,230원을 근로자에게 환급 후 31,810원만 납부합니다..

2012. 9. 13.

개정 근로소득 간이세액표 적용 사례

개정 근로소득 간이세액표 적용 사례□ 개정 근로소득간이세액표 적용 원천징수 사례 ○ 월 급여 5백만원, 부양가족 수 본인포함 3인 (20세 이하 자녀는 없음)(원)구 분현 행ⓐ개정안ⓑ차 액ⓒ=ⓐ-ⓑ초과징수세액ⓓ=ⓒ×월수9월징수세액(10.10 납부)1월부터 소급적용9월 급여 미지급288,040259,570△28,470227,760[ⓓ=ⓒ x 8]31,810(ⓑ-ⓓ)9월 급여 지급납기 미도래288,040259,570△28,470256,230[ⓓ=ⓒ x 9]31,810(ⓐ-ⓓ) - 9월분 급여를 미지급한 경우 : 급여 지급시 31,810원만 징수 납부 - 9월분 급여를 기지급, 납부기한(10.10) 미도래한 경우 : 기 징수한 288,040원 중 256,230원을 근로자에게 환급 후 31,810원만 납부합니다..

2012. 9. 13.