2011년 2기 확정 부가가치세 신고대상자는 554만 명(개인 497만 명, 법인 57만 명)으로 2011.7.1.~12.31.까지의 매출 · 매입에 대해 오는 25일까지 신고·납부하여야 합니다. 다만, 지난 10월에 예정신고를 한 법인사업자와 개인사업자는 2011.10.1.~12.31.까지의 실적을 신고·납부하여야 합니다.

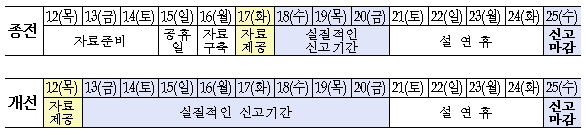

국세청은 이번 신고기간이 설 연휴와 겹쳐 신고창구 혼잡 등 어려움이 발생할 것으로 예상되어 전자세금계산서·신용카드의 매출·매입 내역을 12일부터 제공하고 세무서를 방문하는 납세자가 설 연휴에도 신고할 수 있도록 신고창구를 운영합니다.

또한 경영애로기업, 재해를 입은 사업자에 대해서는 납부기한을 최대 9개월까지 연장하는 한편, 경영애로기업이나 모범납세자가 1.20(금)까지 조기 환급을 신청하면 환급금을 1월 말까지 지급할 예정입니다.

금번 신고 시 챙겨야 할 세법 개정내용은 아래와 같습니다.

|

<세법 개정내용(2011.7.1.부터 적용)> ○ 미용목적 성형수술 등도 과세로 전환되어 부가가치세 신고 · 납부대상 - 미용목적 성형수술(쌍커풀수술, 코성형수술, 유방확대·축소술, 지방흡인술, 주름살제거술 등), 애완동물 진료용역, 성인대상 무도학원 교육용역 등 ○ 전자문서로 발급된 내국신용장 · 구매확인서는 그 사본은 제출하지 않고 「내국신용장·구매확인서 전자발급 명세서」로 갈음 ○ 부동산임대업만을 영위하는 간이과세자의 전자신고 절차를 간소화하기 위해 홈택스 전자신고화면 축소(6개→2개) |

국세청은 작년부터 성실신고 안내 등 신고 전 세무간섭을 없애는 대신 신고 이후 사후검증을 통해 작년 한해 부당환급(공제) 등 5,394억 원을 추징하였으며, 올해에도 부당환급(공제) 근절을 사후검증의 최우선 과제로 선정하여 고질적이고 지능적인 부당환급(공제)자에 대해서는 세법질서 확립 차원에서 엄정하게 대응할 것입니다.

특히 고소득 전문직, 현금영수증 발급의무화 업종, 고가의 사치성 상품 판매업 등 세원노출 정도가 낮은 취약업종에 대한 현장정보 수집·분석을 강화하여 부당환급(공제)과 부당 과소신고를 차단해 나갈 예정입니다.

<2011년 유형별 사후검증 추징실적>

(단위 : 억 원)

|

구분 |

추징세액 |

|

총계 |

5,394 |

|

부당환급 소계 |

4,631 |

|

- 공제 받을 수 없는 면세사업 관련 매입세액이나 토지 관련 매입세액을 부당하게 공제하여 환급받은 경우 |

880 |

|

- 비영업용 소형승용차 관련 매입세액 등 사업과 직접 관련 없는 매입세액을 부당하게 공제하여 환급받은 경우 |

832 |

|

- 공제시기 등 요건을 갖추지 않은 대손세액을 공제하여 환급받은 경우 |

595 |

|

- 공제받을 수 없는 사업양도 관련 매입세액을 공제하여 환급받은 경우 |

537 |

|

- 자료상 등으로부터 거래 사실 없이 거짓 세금계산서를 수취하여 환급받은 경우 |

110 |

|

- 부가가치세를 부담하지 않은 영세율 매입세금계산서를 일반 매입세금계산서로 신고하는 등 영세율과 관련하여 부당하게 환급받은 경우 |

43 |

|

- 사업자등록을 하기 전의 매입세액을 공제하여 환급받은 경우 등 기타 |

1,634 |

|

재활용폐자원 관련 매입세액을 부당하게 공제하는 경우 등 |

562 |

|

매출을 봉사료로 계상하여 매출누락한 유흥업소 등 |

201 |

| <올해 중점 추진할 사후검증 분야> □ 거짓 세금계산서를 이용한 부당환급(공제) 등 고질적인 취약분야 ○ 자료상 등으로부터 발급받은 세금계산서로 부당하게 환급(공제)받은 경우 ○ 부가가치세를 부담하지 않고 수취한 영세율 매입세금계산서를 일반 매입세금계산서로 신고하여 부당하게 환급(공제)받은 경우 ○ 시설투자로 환급을 받은 후 폐업 시 그 잔존재화에 대한 부가가치세를 신고하지 않은 경우 ○ 과세사업과 면세사업에 공통으로 사용하여 실지 귀속을 구분할 수 없는 공통매입세액의 안분계산을 고의로 잘못하거나 재계산을 하지 않은 경우 ○ 고철 등 수집상이 직원이나 친지의 주민등록번호를 사용하여 재활용폐자원 관련 매입세액을 부당하게 환급(공제)받은 경우 ○ 고금 수집상이 개인 등으로부터 구입하여 수출한 고금 등에 대해서는 의제매입세액 공제를 받을 수 없음에도 이를 부당하게 환급(공제)받은 경우 등 □ 세원노출 정도가 낮은 고소득 전문직, 고가의 사치품 판매업 등 취약업종 ○ 전문 자격사 등 고소득 전문직 사업자 ○ 예식장, 대형 유흥업소 등 현금영수증 발급의무화 업종 ○ 고급 피부미용업소, 호화 인테리어 사업자, 보석 등 귀금속·고급의류 판매업 등 고가의 사치성 재화를 판매하거나 용역을 제공하는 업종 ○ 석유류 판매상 등 유통질서 문란 업종 ○ 성형외과·동물병원·무도학원 등 ’11.7월 과세로 |

< 출처 : 국세청 블로그>

'부가세' 카테고리의 다른 글

| 대손세액공제 제출서류 입증서류 (1) | 2012.03.05 |

|---|---|

| 대손금에 대한 대손세액공제 (0) | 2012.03.05 |

| 매입세액 불공제 / 매출세액에서 차감되지 않는 매입세액 (0) | 2012.01.16 |

| 의제매입세액공제의 대상자, 공제율, 공제대상 면세물품 (0) | 2012.01.11 |

| 2011년 제2기 확정 부가가치세 신고·납부 안내 (2012.1.25) (0) | 2012.01.11 |

| 부가가치세 영세율적용 첨부서류 대폭 간소화 (2012.1 부가가치세 신고) (0) | 2012.01.05 |

| 면세사업자의 전자계산서와 개인사업자의 전자세금계산서 (10) | 2012.01.04 |

| [뉴스]의제매입세액공제 우대제도가 영구화된다 (0) | 2011.11.30 |

| 구매확인서 발급일자와 세금계산서의 발급일자 (2) | 2011.11.17 |

| 가족, 종업원명의 신용카드 매입세액공제 여부 (4) | 2011.11.17 |